官网下载 冰雪为卷,奋斗作答!这是中国冰雪健儿的米兰答卷")

官网下载 广东推动科技、金融与产业深度耦合,深圳金融何如先行探路")

官网下载 总价超236亿元!单价破8.5万,马场合块刷新广州记载")

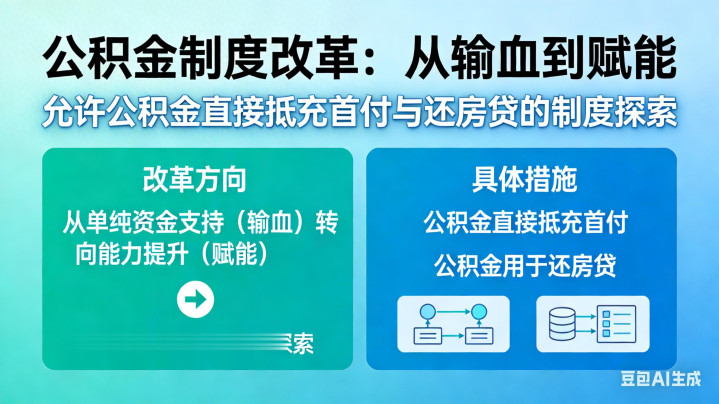

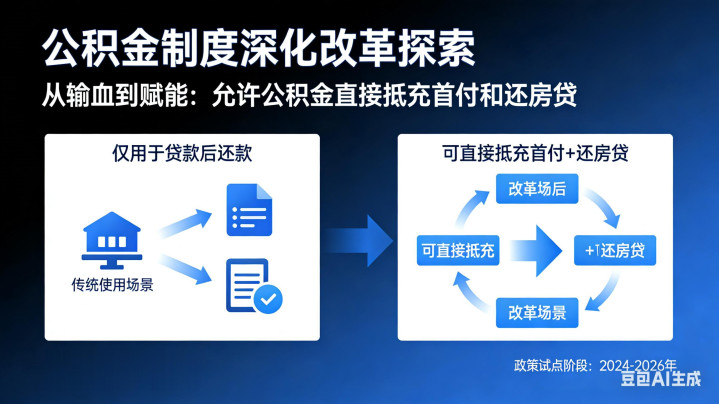

日前,跟着本年政府职责陈述初度明确忽视“潜入住房公积金轨制篡改”,这一时隔10年再次被提上议程的话题激勉庸碌柔和 。收尾2024年底,我国住房公积金缴存余额高达10.9万亿元,波及进步1.6亿缴存东谈主 。濒临这笔巨量“千里睡”资金,有群众建议通过放宽索取适度,允许公积金胜利充抵首付致使偿还房贷,以激活存量资金、缓解住户现款流压力 。这一决议切中了现时高房价与低收入错配的痛点,但其可行性与潜在影响仍需巩固谛视。

为何此时重提公积金篡改?

现时房地产市集供需关系已发生根人道悠扬。曩昔公积金依赖“低息杠杆”的上风,在贸易贷款利率大齐下调的配景下被大幅压缩,当今公积金2.6%-3%的利率与商贷3%-3.3%的利差已不及50个基点,诱骗力有所着落 。更要津的是,轨制存在显著的“逆向激励”:高收入者因具备购房智商,能松驰享受低息贷款红利;而信得过需要保险的中低收入群体,因买不起房,其强制储蓄的资金被恒久锁定在账户中,客不雅上酿成了“穷东谈主补贴富东谈主”的轮回 。数据披露,近40%的缴存员工从未使用过公积金贷款 。因此,周转这笔资金,既是民生所盼,亦然经济转型期开释内需的势必袭取。

可行性分析:从“小修小补”到“精确交流”

从操作层面看,这一建议具备较高的策略可行性。最初,策略窗口期已至。2025年以来,寰宇已有超280条公积金优化策略出台,成齐、福州等地已在探索索取公积金用于装修或购买车库,上海更是在2025年8月明确撑执索取公积金支付购房首付款,并已毕“又提又贷” 。其次,本事进犯已基本扫清。跟着寰宇公积金外乡不竭平台的完善及资金监管数字化,资金划转的精确性和安全性已大幅进步,胜利转入开采商监管账户或还款账户在本事上已无难度 。

允许公积金充抵首付,最胜利的收尾是大幅裁减购房门槛。关于囊中憨涩的刚需群体,这无疑是“实时雨”。而允许偿还存量房贷,则相配于定向对住户部门进行“现款流补血”,在收入预期波动的配景下,能灵验松开家庭资产欠债表压力,滚球app将蓝本用于还贷的现款开释为即时消坚苦,产生乘数效应 。

风险与隐忧:并非“起始成春”的全能药

联系词,硬币的另一面相似值得警惕。最初,可能激勉“套利”与公谈性问题。有分析指出,信得过的受益者可能并非最贫穷的刚需群体。关于高收入群体而言,取出公积金支付首付,可将自有资金转向高收益喜悦,已毕轨制套利;而低收入者若因索取公积金导致账户余额清零,在一些贷款额度与余额挂钩的城市(如贷款额度为余额的15-25倍),反而会丧失异日的高额贷款经验,塞翁失马 。

其次,警惕“竭泽而渔”式的短期刺激。若篡改只是定位于为楼市“输血”,而忽视了住房保险的初心,则可能堕入误区。现时房地产职责的要点是“控增量、去库存、优供给”,而非过度刺激 。若大限制放开索取,诚然短期内能脉冲式提振楼市,但可能会破费掉异日撑执老旧小区雠校、加装电梯或住房养老等恒久保险的资金储备 。

结语:篡改应不啻于“输血”,更要转向“赋能”

说七说八,允许公积金胜利充抵首付和还房贷,是潜入轨制篡改的故意探索,具有激活存量、保险刚需的施行意旨。但要进步其可行性,要津在于各别化施策。一方面,城市应凭证本身资金景况,天真设定索取比例和贷款额度的均衡机制,幸免因全额索取而“误伤”异日的贷款权利 。另一方面,公积金的篡改视线应更开朗。正如群众所言,其运筹帷幄应从“赞成购房用具”转向“存量资产周转器”和“内需加快器”,迟缓脱色租房、教化、医疗、恒久照护等刚性支拨,让这笔属于个东谈主的资金信得过流动起来,在不加多财政包袱的情况下,为住户赋能,为消费添柴 。

毕竟,让千里睡的金钱就业于东谈主民的好意思好生计滚球app(中国)官网下载,才是轨制篡改的最终归宿。

庄闲和游戏官方网站 备案号:

备案号: